„Krise kann ein produktiver Zustand sein. Man muss ihr nur den Beigeschmack der Katastrophe nehmen.“

Max Frisch

IDW S6

Sanierungsgutachten nach IDW S6

In Krisensituationen schwindet in der Regel das Vertrauen zwischen dem betroffenen Unternehmen und seinen Stakeholdern. Um einen Liquiditätsengpass zu überbrücken oder eine nachhaltige Finanzierung sicherzustellen, benötigt ein Unternehmen vor allem ein überzeugendes Gesamtkonzept.

Neben anderen Stakeholdern fordern insbesondere Kreditinstitute in dieser Situation ein Sanierungsgutachten, das den Standards des Instituts der Wirtschaftsprüfer (IDW) entspricht.

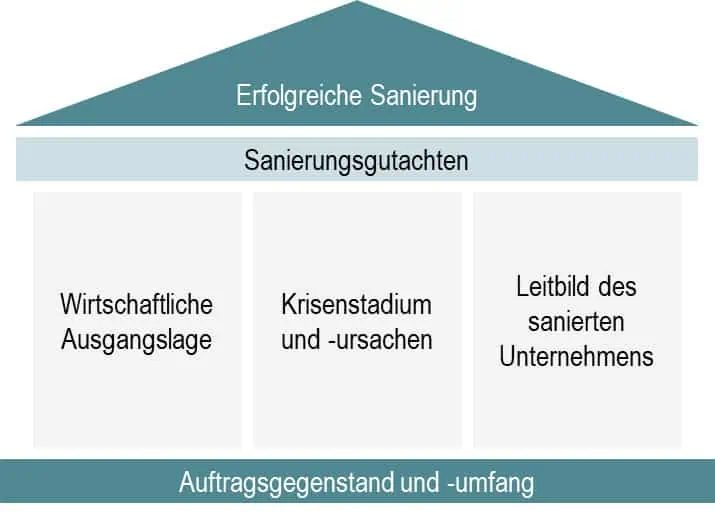

Das Sanierungsgutachten des unabhängigen Beraters ist dann die Voraussetzung für eine Verlängerung von Krediten bzw. die Gewährung von Neukrediten. Unser Ziel bei der Erstellung eines tragfähigen Sanierungskonzeptes ist es, die Sanierungsfähigkeit des Unternehmens zu untersuchen und Lösungswege aufzuzeigen.

Nach individueller Untersuchung entlang der gesamten Wertschöpfungskette Ihres Unternehmens erstellen wir ein sogenanntes IDW S6 Gutachten. Dieses Sanierungsgutachten beinhaltet neben der Analyse der Krisenursachen insbesondere auch Maßnahmen zur Wiedererlangung der Wettbewerbs- und Renditefähigkeit. Diese externe Bewertung Ihres Unternehmens hilft Ihnen dabei, das Krisenstadium Ihres Unternehmens einschätzen zu können.

Die plenovia greift dabei auf einen über 25-jährigen Erfahrungsschatz der Restrukturierungsberaterinnen und Restrukturierungsberater zurück. Sie wird dabei durch die auf Insolvenzrecht und Sanierung spezialisierte Wirtschaftskanzlei BBR Buchalik Brömmekamp Rechtsanwälte unterstützt, um z. B. eine Insolvenzantragspflicht zu prüfen und mögliche haftungsrechtliche Konsequenzen für Sie bestmöglich zu vermeiden.

Wann sollte ein IDW S6 Gutachten erstellt werden?

Ein Sanierungskonzept sollte in der Regel dann erstellt werden, wenn sich Ihr Unternehmen in finanziellen oder wirtschaftlichen Schwierigkeiten befindet und eine Sanierung notwendig ist. Es kann aber auch im Vorfeld entwickelt werden, um präventiv auf potenzielle Herausforderungen vorbereitet zu sein.

Das Sanierungskonzept nach IDW S6 hilft bei der Strukturierung der Sanierungsmaßnahmen. Es wird im folgenden Abschnitt erläutert und sollte immer von Sanierungs- und Restrukturierungsexperten durchgeführt werden. Das Sanierungsgutachten nach IDW S6 muss transparent die Fortführungsperspektiven eines Unternehmens darstellen und eine Aussage zur Sanierungsfähigkeit enthalten. Es soll die objektive Grundlage für die subjektive Einschätzung der involvierten Stakeholder zur Sanierungsfähigkeit des Krisenunternehmens bilden.

Was sind die Anforderungen an ein Sanierungskonzept nach IDW S6?

Ein Sanierungsgutachten nach IDW S6 stellt zahlreiche Anforderungen, insbesondere soll das Sanierungskonzept:

- von den erkannten und erkennbaren tatsächlichen Gegebenheiten ausgehen, die in sich schlüssig sein müssen und nicht undurchführbar sein dürfen

- beurteilen, ob dem Ersteller die erforderlichen Buchhaltungsunterlagen des Unternehmens vollständig vorgelegt wurden

- eine Analyse der wirtschaftlichen Lage des Unternehmens im Rahmen seiner Branche enthalten und die Krisenursachen ganzheitlich erfassen

- die Vermögens-, Ertrags- und Finanzlage des Unternehmens zutreffend bewerten

- beurteilen, ob das Unternehmen objektiv sanierungsfähig ist und die zur Sanierung konkret eingeleiteten Maßnahmen objektiv geeignet sind, das Unternehmen in absehbarer Zeit durchgreifend zu sanieren und

- die geplanten Sanierungsmaßnahmen dahingehend analysieren, ob sie jedenfalls in Ansätzen bereits umgesetzt sind, d. h. ob die Sanierungsaktivitäten sachgerecht eingeleitet wurden.

Vorgehensweise der plenovia bei der Erstellung eines Sanierungskonzepts nach IDW S6

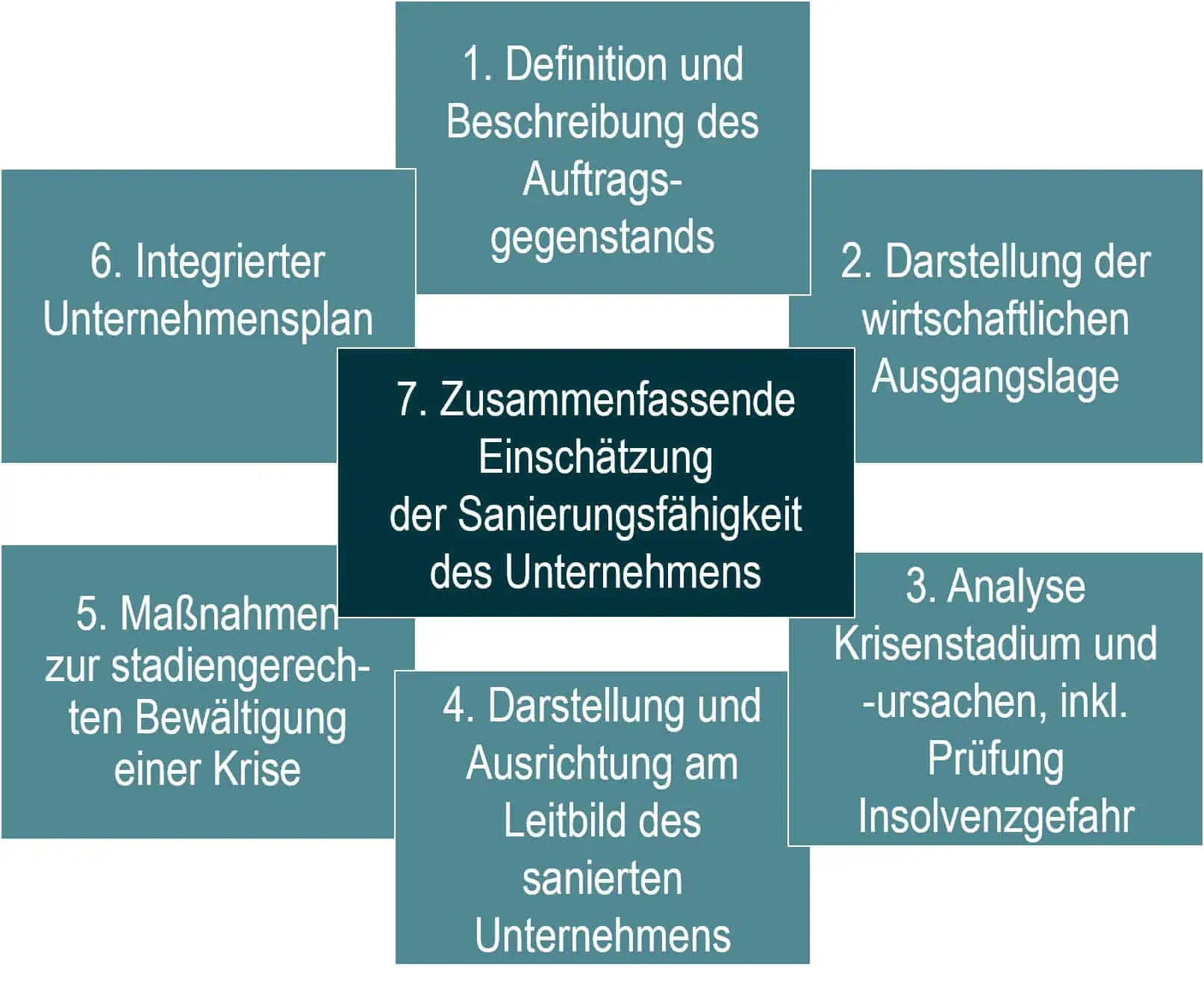

Die plenovia unterteilt das Sanierungskonzept nach IDW S6 in sieben Teilschritte:

Inhaltsverzeichnis

1. Definition und Beschreibung des Auftragsgegenstandes

2. Darstellung der wirtschaftlichen Ausgangslage

3. Analyse des Krisenstadiums und der Krisenursachen einschließlich Prüfung der Insolvenzgefahr

4. Darstellung und Ausrichtung am Leitbild des sanierten Unternehmens

5. Maßnahmen zur stadiengerechten Bewältigung einer Krise

1. Definition und Beschreibung des Auftragsgegenstandes

Der IDW S6 verlangt vom Berichtersteller, dass dieser über die Durchführung seines Auftrags in berufsüblicher Form schriftlich zu berichten hat. Dabei ist auch auf die Grundlage des Auftragsgegenstands und der Auftragsbedingungen sowie auf ggf. zusätzlich vereinbarte Regelungen über die Einbeziehung Dritter und die Haftung gegenüber Dritten einzugehen.

2. Darstellung der wirtschaftlichen Ausgangslage

Der Schritt analysiert die IST-Situation, um ein umfassendes Verständnis der Stärken und Schwächen sowie der Chancen und Risiken Ihres Unternehmens unter Berücksichtigung der externen Rahmenbedingungen zu erhalten.

Neben der Beurteilung der Wertschöpfungsbereiche und der Ablauforganisation sind die Analyse der Aufbauorganisation und eine Beurteilung des Managements elementar.

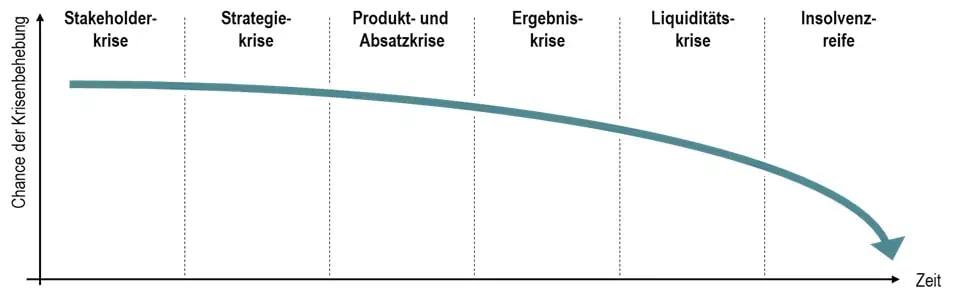

3. Analyse des Krisenstadiums und der Krisenursachen einschließlich Prüfung der Insolvenzgefahr

Mit zunehmender Insolvenznähe steigt die Notwendigkeit, schnell greifende Sanierungsmaßnahmen einzuleiten. Wird eine Zahlungsunfähigkeit oder Überschuldung festgestellt, müssen unverzüglich, d. h. spätestens innerhalb von drei Wochen, Maßnahmen zu deren Beseitigung konkretisiert und umgesetzt werden.

Es ist zu prüfen, ob unter Berücksichtigung der vorhandenen finanzwirtschaftlichen Ressourcen und Potenziale eine Vermeidung oder Überwindung der Insolvenzantragspflicht außerhalb eines Insolvenzverfahrens möglich ist.

In der Zeit bis zur Fertigstellung des Sanierungskonzepts müssen offenkundige Insolvenzantragspflichten wegen eingetretener Zahlungsunfähigkeiten bzw. Überschuldung mit der erforderlichen Sicherheit ausgeschlossen werden können (z. B. durch Überbrückungsfinanzierungen etc.). Insolvenzrechtlich erfahrene Anwältinnen und Anwälte unserer Schwestergesellschaft BBR Buchalik Brömmekamp Rechtsanwälte unterstützen die plenovia hierbei.

4. Darstellung und Ausrichtung am Leitbild des sanierten Unternehmens

Im vierten Schritt wird das Leitbild des sanierten Unternehmens dargestellt. Das Leitbild des sanierten Unternehmens beschreibt den angestrebten Zielzustand der Sanierung und ist von zentraler Bedeutung für den Sanierungserfolg. Es zeigt die Konturen eines Unternehmens, das in wirtschaftlicher Hinsicht nachhaltig wettbewerbsfähig ist und eine branchenübliche Eigenkapitalausstattung sowie Renditefähigkeit aufweist, die sich im letzten Planjahr am unteren Ende der branchenüblichen Bandbreite orientiert.

Das Leitbild skizziert ein Unternehmen der Zukunft, das sowohl für Eigen- als auch für Fremdkapitalgeber attraktiv ist und über ein nachhaltiges und tragfähiges Geschäftsmodell verfügt.

Aus den Erkenntnissen der Analyse der wirtschaftlichen Ausgangslage werden die Eckdaten des Geschäftsmodells abgeleitet. Dies können unter anderem sein:

- die wesentlichen Geschäftsfelder

- das Verständnis der wahren Kernkompetenzen

- die Produkt- und Markt-Kombination

- die Umsatz- und Kostenstruktur oder

- die Prozesse und Systeme

5. Maßnahmen zur stadiengerechten Bewältigung einer Krise

Im fünften Schritt werden aus den gewonnenen Erkenntnissen Maßnahmen abgeleitet. Sie ergeben sich aus den durchgeführten Ist-Analysen, den identifizierten Schwächen und Krisenursachen sowie dem Leitbild des sanierten Unternehmens. Ziel ist es, dass die Maßnahmen die identifizierten Krisenursachen beseitigen. Dabei ist es von großer Bedeutung, dass die leistungswirtschaftlichen Sanierungsmaßnahmen bottom-up gemeinsam mit den Verantwortlichen entwickelt werden.

Um den Sanierungserfolg zu gewährleisten, müssen die zeitlichen und finanziellen Vorgaben für die Umsetzungsmaßnahmen strikt eingehalten werden. Im Sanierungskonzept sind daher die zeitlichen und finanziellen Vorgaben sowie die Verantwortlichen zu benennen. Der Stand der Umsetzung ist ebenfalls darzustellen. Diese Angaben sind für die Überwachung und Messung des Sanierungsfortschritts unerlässlich.

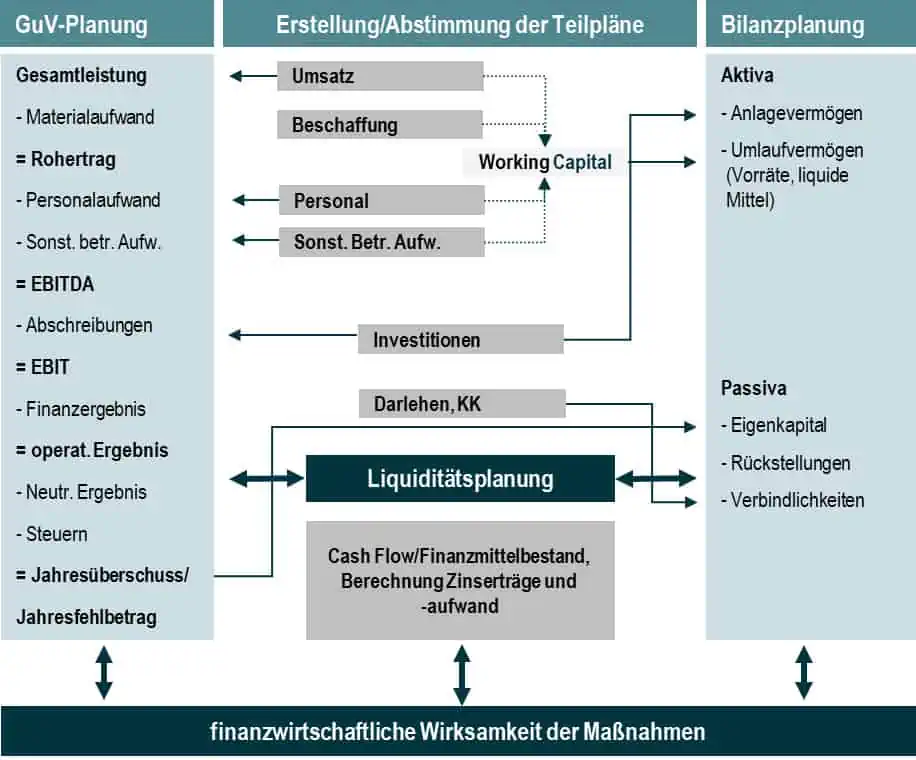

6. Integrierter Unternehmensplan

Im sechsten Schritt wird ein integrierter Unternehmensplan erstellt. Dabei werden wesentliche Annahmen (Planungsprämissen), u. a. voraussichtliche Kosten der künftigen Beratung und Umsetzungsbegleitung, aufgeführt. Es erfolgt eine Darstellung in einem Finanzplan, zu welchem Zeitpunkt in welcher Höhe Finanzmittel benötigt werden (Liquiditätslücke). Es wird eine Sensitivitäts- oder Alternativrechnung zur Berücksichtigung von Planungsunsicherheiten erstellt und die wesentlichen Kennzahlen (Liquiditäts-, Ertrags, Vermögenskennzahlen) dargelegt, um die Aussage zur Sanierungsfähigkeit zu stützen.

7. Zusammenfassende Einschätzung der Sanierungsfähigkeit

Im letzten Schritt werden die Ergebnisse zusammengefasst und eine abschließende Aussage zur Sanierungsfähigkeit abgegeben. Maßgeblich für die Aussagefähigkeit des Sanierungskonzeptes sind:

- die Transparenz der Prämissen der Herleitung

- die realistische, aber ambitionierte Darstellung sowie

- die unabhängige Bewertung

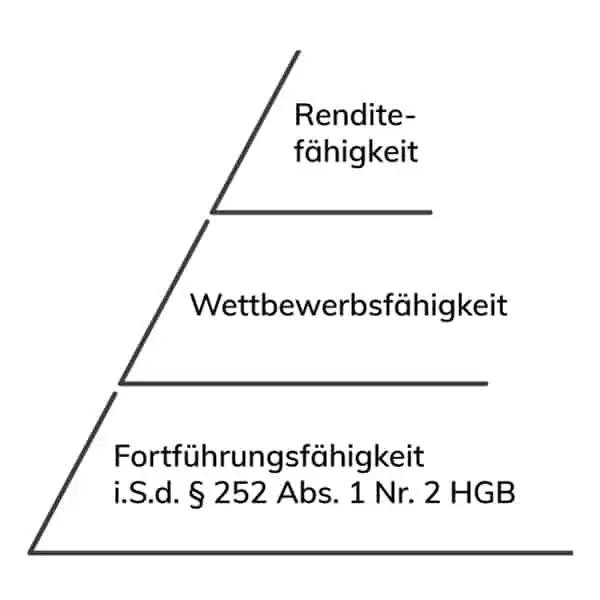

Dabei führt die Aussage des Sanierungskonzepts und der damit verbundenen Fortführungsprognose zur Einstufung des Unternehmens in drei Kategorien:

-

- die Fortführungsfähigkeit

- die Wettbewerbsfähigkeit und

- die Renditefähigkeit

Durch die umfassende Analyse des Unternehmens durch die plenovia ergeben sich Handlungsoptionen für die Stakeholder.

Sie interessieren sich für ein Gutachten nach IDW S6 und suchen professionelle Unterstützung? Sie haben Fragen? Die Beraterinnen und Berater der plenovia stehen Ihnen gerne für ein kostenloses Erstgespräch zur Verfügung. Bitte zögern Sie nicht und sprechen Sie uns an – per Kontaktformular, telefonisch oder per E-Mail. Wir freuen uns auf Ihre Kontaktaufnahme!