„Pläne sind nichts.

Planung ist alles.“

Dwight D. Eisenhower

Bankenreporting

Neue Anforderungen für Unternehmer an das Bankenberichtswesen

In letzter Zeit haben die Corona Pandemie, der Krieg in der Ukraine, Beschaffungsprobleme, Energiekrise, inflationsbedingte Preiserhöhungen u. v. m. das Wirtschaftsleben in Deutschland stark verändert. Dies macht auch vor den Anforderungen an das Bankenberichtswesen nicht Halt. Während es bislang für die Parteien einer Unternehmensfinanzierung möglich war aus den Werten des abgelaufenen Geschäftsjahres im Vergleich zu den Vorjahren eine relativ zuverlässige Prognose für die zukünftige Unternehmensentwicklung abzuleiten, ist dies in den aktuell bewegten und unsicheren Zeiten nicht mehr ohne weiteres möglich.

Sie haben Fragen zu oder benötigen Unterstützung bei der Finanzberichterstattung? Setzen Sie sich gerne unverbindlich mit uns in Verbindung. Nutzen Sie unser Kontaktformular oder senden Sie uns eine E-Mail an .

Inhaltsverzeichnis

1. Die bisherige Art der Bankenkommunikation ist nicht mehr zeitgemäß

2. Steigender Kapitaldienst in den nächsten Jahren

3. Eigenkapitalbelastung durch die Pandemie

4. Krisenfrüherkennung und Krisenmanagement als Pflicht des ordentlichen Kaufmanns (StaRUG)

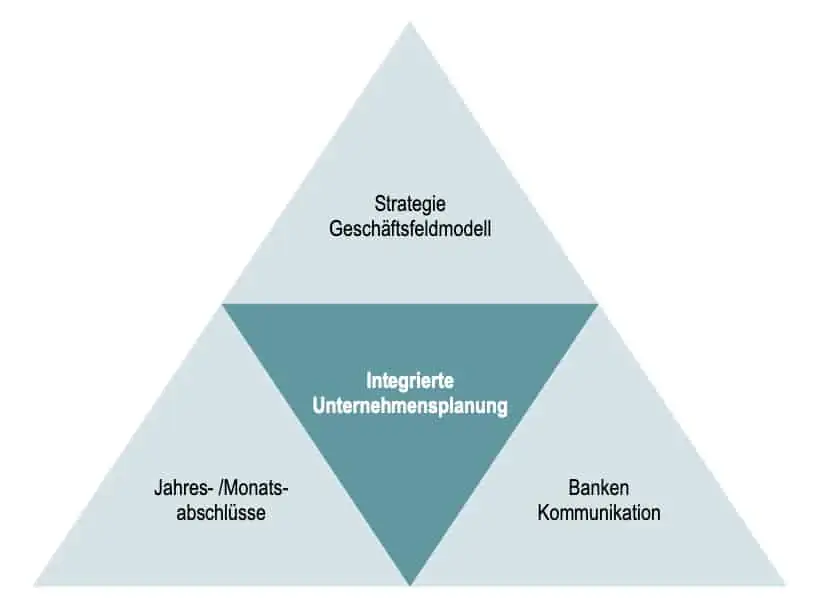

5. Die Hauptbestandteile der Finanzkommunikation

6. Validierung des Geschäftsfeldmodells und Risikomanagement

7. Integrierte Unternehmensplanung als Kernstück

Das Wichtigste in Kürze

- Die durch die Corona-Pandemie verursachten steigenden Kapitaldienste und die Eigenkapitalbelastung zahlreicher Branchen machen ein umfassenderes, komplexeres und in die Zukunft ausgerichtetes Bankenreporting unabdingbar

- Darüber hinaus schreiben die geänderten Bedingungen des StaRUG eine Planung der Unternehmensentwicklung für einen Planungshorizont von mindestens 12, besser 24 Monaten vor

- Die integrierte Unternehmensplanung mit Ergebnissen und Maßnahmen zur Risikovermeidung wird künftig das Kernelement der Finanzkommunikation darstellen, weiterhin muss das Bankenreporting durch die Geschäftsleitung transparent, konsistent und in regelmäßigen Abständen erfolgen

- Es ist zu erwarten, dass die Finanzkommunikation und damit das Financial Reporting in Zukunft deutlich komplexer sein wird. Zeitnahe Auswertungen, eine intensive und offene Kommunikation sowie eine integrierte Planung für zwei volle Geschäftsjahre ab dem Stichtag werden von den Banken künftig gefordert werden, um eine weitere Unterstützung zu gewährleisten

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

1. Die bisherige Art der Bankenkommunikation ist nicht mehr zeitgemäß

Erste Erhebungen der Wirtschaftsauskunfteien in Deutschland und bei Vertretern der Banken zeigen, dass aufgrund der Auswirkungen der Corona-Pandemie die Anforderungen an die Kommunikation der Kreditnehmer mit den Finanzierern ab 2021 deutlich ansteigen werden. Bereits vor der Pandemie haben die Finanzierer gefordert, dass neben den vergangenheitsorientierten Werten aus den Jahres- und Monatsabschlüssen auch eine Unternehmensplanung erstellt wird, welche die Unternehmenszukunft abbildet. Diese Forderung einer umfangreichen Finanzberichterstattung wurde nicht von allen Kreditnehmern umgesetzt und so zeigte sich als Ausweg, der Vergleich der Vergangenheitswerte in die Zukunft zu extrapolieren.

2. Steigender Kapitaldienst in den nächsten Jahren

Es war das erklärte Ziel der Regierung, die Folgen der Corona-Pandemie für die Wirtschaft möglichst zu vermeiden oder wenigstens zu mildern. Neben den Zuschüssen wurden den Unternehmen Stundungen im Bereich der Sozialversicherungsbeiträge bzw. der Steuern gewährt. Über die Förderbanken haben die kundenbegleitenden Hausbanken Förderkredite mit unterschiedlichen Laufzeiten und Tilgungsbedingungen gewährt.

Bereits vor der Krise war die Fremdfinanzierung ein fester Bestandteil der Unternehmensfinanzierung, so dass die zusätzlich gewährten (Förder-) Kredite während der Corona-Pandemie in jedem Fall zu einem Anstieg der Verschuldung und zu einem zukünftigen Anstieg des Kapitaldienst führen werden. Diese Entwicklung wird erhebliche Auswirkungen auf das Rating des Unternehmens haben, da durch diese Kredite u.U. die im Kreditvertrag vereinbarten financial covenants nicht mehr eingehalten werden können und die kreditgebende Bank dies zum Anlass nehmen kann Anpassungen (zusätzliche Sicherheiten etc.) zu verlangen.

3. Eigenkapitalbelastung durch die Pandemie

In vielen Unternehmen konnte die Liquiditätssituation während der Corona Pandemie durch eine Vielzahl von Zuschüssen aus den unterschiedlichsten Förderprogrammen stabilisiert werden. Dies ist aus der Sicht der Unternehmen positiv zu bewerten.

Ungeachtet dessen mussten die Unternehmen Einschränkungen aus mehreren Infektionswellen und zwei längeren Lockdown Phasen in den Jahren 2020 und 2021 überstehen. Die damit verbundenen, zum Teil sehr erheblichen Rückgänge der Umsätze führten häufig zu operativen Verlusten in diesen Geschäftsjahren. Die Modebranche z. B. musste ganze Kollektionen „abschreiben“, da die Lockdown-Phasen die ganze Verkaufssaison andauerten und die Waren in der nächsten Saison nicht mehr verkäuflich waren.

In anderen Branchen mussten Forderungsbestände wertberichtigt werden, da diese aufgrund der Auswirkungen der Pandemie als nicht mehr einbringbar anzusehen waren. Zeitgleich zur Pandemie haben sich Verfügbarkeiten und Einkaufspreise für einzelne Produktgruppen auf den nationalen und internationalen Beschaffungsmärkten sehr stark negativ entwickelt. Insbesondere im Projektgeschäft mit festen Vertragspreisen konnten diese Preisentwicklungen nicht mehr an die Kunden weitergegeben werden.

Zusätzlich haben Unternehmen vermutlich Energieengpässe und damit verbunden explodierende Energiekosten zu schultern.

Die Folge aller dieser geschilderten Ereignisse ist, dass die finanziellen Auswirkungen sich negativ im Jahresergebnis und somit im Eigenkapital niederschlagen.

4. Krisenfrüherkennung und Krisenmanagement als Pflicht des ordentlichen Kaufmanns (StaRUG)

Losgelöst von den aktuellen Krisenfaktoren hat der Gesetzgeber in § 1 Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) die Verpflichtung zur Implementierung von Frühwarnsystemen noch einmal sehr deutlich in das Pflichtenheft der Geschäftsleiter der Unternehmen geschrieben.

§ 1 Krisenfrüherkennung und Krisenmanagement bei haftungsbeschränkten Unternehmensträgern

(1) Die Mitglieder des zur Geschäftsführung berufenen Organe einer juristischen Person (Geschäftsleiter) wachen fortlaufend über Entwicklungen, welche den Fortbestand des Unternehmens gefährden können. Erkennen sie solche Entwicklungen ergreifen sie geeignete Gegenmaßnahmen und erstatten den zur Überwachung der Geschäftsleitung berufenen Organe (Überwachungsorgane) unverzüglich Bericht. …

Diese Verpflichtung zum Risikomanagement ist nicht grundsätzlich neu, sondern findet sich bereits im Aktiengesetz und wird auf andere Rechtsformen analog angewendet. Die Regelung des StaRUG richtet jedoch eindeutig den Blick auf die Zukunft des Unternehmens und schreibt der Geschäftsführung das frühzeitige Erkennen von bestandsgefährdenden Entwicklungen in das Pflichtenheft.

Aus der Sicht des Gesetzgebers ist die größtmögliche Bedrohung des Unternehmens die Illiquidität, welche sich in einer bereits eingetretenen Zahlungsunfähigkeit aber auch in Form der Überschuldung oder der drohenden Zahlungsunfähigkeit zeigen kann:

- Drohende Zahlungsunfähigkeit nach § 19 InsO

Der Gesetzgeber spricht von einer drohenden Zahlungsunfähigkeit, wenn in einem stichtagsbezogenen Prognosezeitraum von 24 Monaten eine Zahlungsunfähigkeit mit großer Wahrscheinlichkeit eintreten wird. - Überschuldung nach § 18 InsO

Eine Überschuldung scheidet von vorne herein aus,, wenn eine positive Fortbestehensprognose gegeben ist. Dies ist der Fall, wenn die Liquidität für die nächsten 12 Monate gesichert ist.

5. Die Hauptbestandteile der Finanzkommunikation

Aus Kreisen der Unternehmensfinanzier wird vermehrt die Forderung nach einem umfänglichen und auch für die Zukunftsentwicklung aussagefähigen Bankenberichtswesen laut. Die Vergangenheitsbezogenen Berichte (G&V, Bilanzen, betriebswirtschaftliche Auswertungen etc.) werden auch zukünftig die Basis des Financial Reportings sein. Die zeitnahe Erstellung dieser Unterlagen nach Abschluss eines Geschäftsjahres wird die Aussagekraft der Finanzberichterstattung erhöhen. Kernelement der Bankenkommunikation wird in der Zukunft die Abbildung der Unternehmenszukunft im Rahmen einer integrierten Unternehmensplanung sein, welche einen Planungshorizont von zwei vollen Geschäftsjahren im Anschluss an das laufende Geschäftsjahr enthalten sollte (siehe Integrierte Unternehmensplanung als Kernstück). Verstärkt durch die Corona Pandemie muss die Tragfähigkeit der Geschäftsmodelle auch in der Zukunft beantwortet werden (siehe Validierung des Geschäftsfeldmodells und Risikomanagement). Neben den harten „Facts“ werden aber auch die Anforderungen an die Regelmäßigkeit der Kommunikation mit den Banken verstärkt werden. Eine transparente, konsistente und regelmäßig geführte Kommunikation durch die Geschäftsleitung wird nötig sein, um die Unsicherheiten der Unternehmenszukunft schlüssig darstellen zu können.

Aus Kreisen der Unternehmensfinanzier wird vermehrt die Forderung nach einem umfänglichen und auch für die Zukunftsentwicklung aussagefähigen Bankenberichtswesen laut. Die Vergangenheitsbezogenen Berichte (G&V, Bilanzen, betriebswirtschaftliche Auswertungen etc.) werden auch zukünftig die Basis des Financial Reportings sein. Die zeitnahe Erstellung dieser Unterlagen nach Abschluss eines Geschäftsjahres wird die Aussagekraft der Finanzberichterstattung erhöhen. Kernelement der Bankenkommunikation wird in der Zukunft die Abbildung der Unternehmenszukunft im Rahmen einer integrierten Unternehmensplanung sein, welche einen Planungshorizont von zwei vollen Geschäftsjahren im Anschluss an das laufende Geschäftsjahr enthalten sollte (siehe Integrierte Unternehmensplanung als Kernstück). Verstärkt durch die Corona Pandemie muss die Tragfähigkeit der Geschäftsmodelle auch in der Zukunft beantwortet werden (siehe Validierung des Geschäftsfeldmodells und Risikomanagement). Neben den harten „Facts“ werden aber auch die Anforderungen an die Regelmäßigkeit der Kommunikation mit den Banken verstärkt werden. Eine transparente, konsistente und regelmäßig geführte Kommunikation durch die Geschäftsleitung wird nötig sein, um die Unsicherheiten der Unternehmenszukunft schlüssig darstellen zu können.

6. Validierung des Geschäftsfeldmodells und Risikomanagement

Die Corona-Pandemie und die damit verbundene Veränderung des Konsumverhaltens der Verbraucher hat wie ein „Brandbeschleuniger“ auf die Frage nach der Marktfähigkeit einzelner Geschäftsmodelle gewirkt. Nach der Pandemie muss manches Unternehmen feststellen, dass das bisherige Geschäftsmodell vermutlich in der Zukunft nicht mehr tragfähig sein wird. Insbesondere im Bankenberichtswesen und bei dem damit verbundenen Ausblick auf die zukünftige Entwicklung der Unternehmensrendite wird der monetäre Nachweis zu erbringen sein, dass das Geschäftsmodell des Unternehmens auch in der Zukunft marktfähig ist und somit den Beitrag für die Kapitaldienstfähigkeit des Unternehmens leistet.

Das Einschätzen, Dokumentieren und Bewerten der verschiedenen Risiken des Unternehmens (Risikomanagement) ist eine wichtige und sehr komplexe Aufgabe für die Geschäftsleitung und beginnt mit dem Erstellen eines sog. „Risikoverzeichnisses“ für das jeweilige Unternehmen. Welche technischen, politischen, wettbewerbsbezogenen und monetären Risiken für das jeweilige Unternehmen von Bedeutung sein könnten, sind zu dokumentieren. Die Frage der Eintrittswahrscheinlichkeit der auf diese Weise dokumentierten Risiken muss je nach Komplexität des Unternehmens und des Risikos mit mathematischen Methoden oder mit dem unternehmerischen Sachverstand vorgenommen werden. Die Ergebnisse und die Maßnahmen zur Risikovermeidung werden in die integrierte Unternehmensplanung übernommen.

7. Integrierte Unternehmensplanung als Kernstück

Basierend auf den Ist-Werten der Vergangenheit ist die integrierte Unternehmensplanung das Kernstück des Bankenberichtswesens und wird im Financial Reporting zukünftig noch mehr an Bedeutung gewinnen. Im Kern sammelt die integrierte Unternehmensplanung die Ergebnisse aller Teilplanungen des Unternehmens (Produktplanung, Geschäftsfeldplanungen, Umsatzplanung, Einschätzung der möglichen Unternehmensrisiken, Investitionsplanung, Liquiditätsplanung etc.) ein und bildet die dort jeweils geplante Unternehmensentwicklung in Form einer

- Ergebnisplanung (Gewinn & Verlustrechnung)

- Bilanzplanung

- Finanzplanung / Liquiditätsplanung

ab, wobei die Planungen voneinander abhängen bzw. aufeinander abgestimmt sind. Jegliche Veränderungen in den Teilplanungen zeigen sich in einer integrierten Planung unmittelbar in den o. g. Planungsergebnissen. Im Sinne der Aussagekraft der Vorausschau und den Anforderungen des Gesetzgebers im StaRUG sollte die integrierte Unternehmensplanung für zwei volle Geschäftsjahre erstellt werden.

Die integrierte Unternehmensplanung ist auch ein Werkzeug, um nach einer sog. „ersten“ Planungsrunde frühzeitig zu erkennen, dass auf Basis der derzeitigen Planungsprämissen die Rendite- oder Liquiditätsziele u. U. noch nicht erreicht werden. Die Ergebnislücke kann hiermit berechnet werden und mittels zu definierender Ertragssteigerungsmaßnahmen idealweise rechtzeitig geschlossen werden.

Nur mittels einer integrierten Unternehmensplanung kann am Ende des Planungshorizontes die Frage beantwortet werden, ob und wie das Unternehmen mit hoher Wahrscheinlichkeit die Renditeziele und ggf. vereinbarte „financial covenants“ – also die Finanzkennzahlen in Bezug z. B. auf Eigenkapital, Verschuldung, Ertrag oder Liquidität – erreicht und im Planungshorizont nicht mit einer (drohenden) Illiquidität konfrontiert ist.

8. Finanzkommunikation / Finanzberichterstattung

Es ist davon auszugehen, dass die Banken und Unternehmensfinanzierer die Anforderungen an die Finanzberichterstattung in Summe deutlich erhöhen werden:

- Die Jahresabschlüsse und vergangenheitsorientierten Auswertungen sollten sehr zeitnah nach Abschluss des Auswertungszeitraum erstellt werden

- Insbesondere unter dem Eindruck der Corona-Pandemie werden Darlegungen zur zukünftigen Marktfähigkeit des Geschäftsfelds und der Risikostrategie von den Banken erwartet

- Die operativen Teilplanungen sind in einer integrierten Planung zusammenzufassen, die zwei volle Geschäftsjahre ab dem Stichtag abbildet

- Die Intensität und der Rhythmus der Kommunikation der Geschäftsleitung mit den finanzierenden Banken wird sich erhöhen, da die Finanzierer sich in unklaren wirtschaftlichen Zeiten ein umfassendes Bild über den Kreditnehmer machen müssen

9. Regelmäßiges Reporting

Es ist zu erwarten, dass die Unternehmen zukünftig häufiger über den unterjährigen Geschäftsverlauf und insbesondere deren finanzwirtschaftliche Auswirkung auf die Unternehmensplanung berichten müssen. Daher empfiehlt sich der Einsatz einer gut strukturierten Finanzberichterstattung, welche leicht zu aktualisieren ist, um diesen Anforderungen stets auch kurzfristig gerecht werden zu können.

10. Fazit

Die Corona-Pandemie und die geänderten Regelungen des StaRUG haben die Anforderungen an die Finanzberichterstattung verändert. Unternehmen, die auch weiterhin von den Banken unterstützt werden möchten, müssen durch eine umfassendere Krisenfrüherkennung die künftige Marktfähigkeit stärker unter Beweis stellen. Dies setzt ein transparentes, regelmäßiges und konsistentes Bankenreporting voraus, welches die integrierte Unternehmensplanung als Kernelement beinhaltet und für zwei volle Geschäftsjahre erstellt werden muss.

Bei der Finanzberichterstattung stehen Ihnen die Experten von plenovia gerne zur Seite. Und auch bei der Vorbereitung auf das Kreditgespräch mit der Bank und etwaigen benötigten Unterlagen können wir Sie unterstützen.

Wenden Sie sich jederzeit gerne an uns, wenn Sie Fragen rund um das Thema Financial Reporting haben. Wir freuen uns auf Ihre Kontaktaufnahme! Ganz einfach per Kontaktformular oder per E-Mail an