Die Deckungsbeitragsrechnung (gemeinhin auch als DB-Rechnung bezeichnet) zeigt Unternehmern, wie wichtig einzelne Produkte oder Dienstleistungen für den Betriebserfolg sind. Denn egal, ob Jung- oder Traditionsunternehmen, die entscheidende Frage am Ende eines jeden Monats lautet, wie hoch das Ergebnis ist und wie dieses verbessert werden kann.

Viele Unternehmen wissen dabei nicht, wie sich das Ergebnis zusammensetzt – genauer gesagt, welche z. B. Produkte welchen Einfluss auf das Gesamtergebnis gehabt haben. Um diese wesentliche Frage beantworten zu können, sollte das Instrument der Deckungsbeitragsrechnung herangezogen werden. Was es damit auf sich hat und wie Sie Ihren Deckungsbeitrag berechnen, erläutern wir im nachfolgenden Artikel.

Definition – Was ist eine Deckungsbeitragsrechnung?

Die Deckungsbeitragsrechnung ist ein wichtiges Controlling-Verfahren. Erstmals in den USA in den 1930er Jahren angewandt, dient sie, vereinfacht erklärt, dazu, das Betriebsergebnisses eines Unternehmens mithilfe der Deckungsbeiträge der hergestellten Produkte zu ermitteln und liefert damit eine wesentliche Kennziffer zur Bewertung der Produktivität.

Sinn und Zweck der Deckungsbeitragsrechnung ist es somit zu ermitteln, welche Produkte, Produktgruppen, Bereiche oder auch Kunden welches Einzelergebnis erwirtschaftet haben, um auf Basis dessen das Gesamtergebnis nachhaltig zu optimieren.

Aufbau einer Deckungsbeitragsrechnung

Einfache Deckungsbeitragsrechnung

Um den einfachen Deckungsbeitrag zu berechnen, zieht man zunächst von den Umsatzerlösen die variablen Kosten der einzelnen Produkte ab, um den Gesamtdeckungsbeitrag zu erhalten.

Formel: DB = Erlöse – Kv

In weiteren Schritten werden die Produktfixkosten, die Bereichsfixkosten sowie die Unternehmensfixkosten abgezogen, um das Betriebsergebnis zu ermitteln.

Als Stückdeckungsbeitrag (db) bezeichnet man die Differenz zwischen dem Stückpreis des Produktes und den variablen Stückkosten.

Formel: db = p – kv

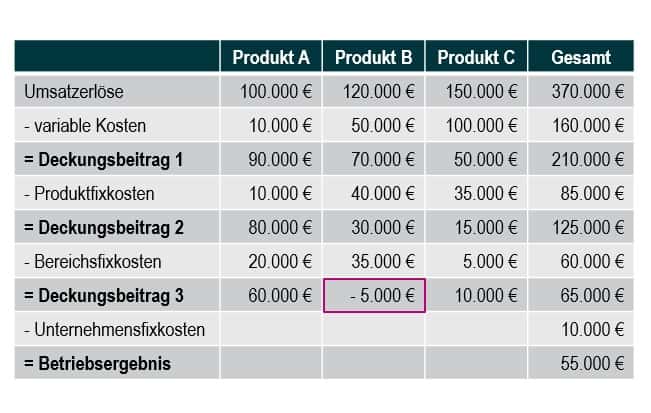

Mehrstufige Deckungsbeitragsrechnung

In einigen Fällen, etwa wenn man die fixen Kosten noch transparenter abbilden möchte, ist es sinnvoll, den mehrstufigen Deckungsbeitrag zu berechnen. Die Fixkosten werden dabei in einzelne Teilblöcke gegliedert. Man unterscheidet dann zwischen:

- Produktfixe Kosten: können genau einem Produkt zugeordnet werden

- Bereichsfixe Kosten: können einem Unternehmensbereich, z. B. einer Produktgruppe, zugeordnet werden

- Unternehmensfixe / allgemeine Kosten: sind weder dem Produkt, noch der Produktgruppe zuordenbar (z. B. Gehälter der Verwaltungsmitarbeiter)

Was ist der Unterschied zwischen dem relativen und dem absoluten Deckungsbeitrag?

Der absolute Deckungsbeitrag ist der Gesamtdeckungsbeitrag, d. h. die Summe aller erzielten Deckungsbeiträge innerhalb eines festgelegten Zeitraums.

Um den relativen Deckungsbeitrag zu berechnen, benötigt man hingegen einen sog. Engpassverbrauch (z. B. eine Maschine mit begrenzter täglicher Laufzeit). Hierbei wird der Stückdeckungsbeitrag durch den Engpassverbrauch pro Stück geteilt.

Formel:

Relativer Deckungsbeitrag = Stückdeckungsbeitrag : Engpassinanspruchnahme je Stück

Regelmäßige Durchführung ist sinnvoll

Da sich sowohl durch interne als auch durch externe Einflussfaktoren die Deckungsbeiträge verändern können, sollte diese regelmäßig durchgeführt werden. Erst durch die detaillierte produktspezifische Übersicht werden Geschäftsprozesse transparenter und für das Management verständlich. Dies kann unternehmerische Entscheidungsprozesse, wie z. B. die Anpassung des Produktportfolios beschleunigen und damit den Erfolg des Unternehmens nachhaltig beeinflussen.

Sie brauchen Unterstützung?

Sie benötigen Unterstützung bei der Erstellung eine Deckungsbeitragsrechnung oder sind sich nicht sicher, ob Ihr Produktmix der Richtige ist? Dann kontaktieren Sie uns. Wir helfen Ihnen gerne dabei, Ihr Unternehmen transparenter zu gestalten, um die richtigen Entscheidungen treffen zu können.